Tudnivalók a kötelező gépjármű felelősségbiztosításról

Minden, amit az autótulajdonosoknak illik tudni a kötelező biztosításról.

- Ha nincs autó biztosítás, fizetni kell a napi MABISZ-díjat

- Nem csak a vétlen autóban keletkezett károkat téríti a biztosító

- Van, amire nem terjed ki a kötelező autóbiztosítás hatálya

- Előfordul, hogy fizet a biztosító, de később behajtja a kifizetett összeget

- A bonus-malus rendszerről

- A biztosítási díjak emelkedése várható

- Kinek és mikor éri meg a biztosító-váltás?

- Jól jöhetnek a kiegészítő biztosítások is

- Így tudsz olcsó kötelező biztosítást kötni

Regisztráld autódat a Carnotie alkalmazásban!

A törvény a kötelező gépjármű-felelősségbiztosításról úgy rendelkezik, hogy minden Magyarországon forgalomban tartott gépjármű (kivéve a külön jogszabályban rögzített jármű) üzembentartójának, ennek hiányában tulajdonosának rendelkeznie kell kötelező gépjármű felelősségbiztosítással (KGFB), hogy a gépjármű üzemeltetése során okozott esetleges károk megtérítésre kerüljenek a károsultak számára.

Ha nincs autó biztosítás, fizetni kell a napi MABISZ-díjat

A vonatkozó jogszabály szerint a biztosítási kötelezettség a mindenkori üzembentartót a gépjármű hatósági engedéllyel történő ellátásának időpontjától - a szünetelés kivételével - a gépjármű forgalomból történő kivonásáig terheli. Amennyiben a gépjármű ideiglenes van forgalomban, úgy a kötelező gépjármű felelősségbiztosítást az ideiglenes forgalomban tartási engedély, illetve az ideiglenes forgalmi engedély érvényességének időtartama alatt kell megkötni.

Szerződéskötést követően a biztosítás időbeli hatálya azonnal kezdetét veszi, akkor is, ha az ütemezés szerinti első részlet befizetése még nem történt meg. Amennyiben az összeg nem érkezik meg a biztosítótársaság számára, a 60 napos türelmi idővel a szerződés díjnemfizetés miatt megszűnik.

Az üzembentartó ún. fedezetlenségi díjat köteles fizetni a Magyar Biztosítók Szövetségének (MABISZ) azokra a napokra, amelyek során nem rendelkezik vagy nem rendelkezett érvényes biztosítással. Mértékének meghatározása a mindenkor kihirdetett díjtarifák szerint történik. A teljes fedezetlenségi díjat az a biztosító köteles kiszámítani és beszedni, amely az üzembentartóval a fedezetlenség időtartamát követően szerződést köt.

A biztosítási kötelezettség ellenére előfordulhat, hogy olyan gépjárművel okoznak kárt, amely nem rendelkezik érvényes biztosítással. Az ilyen helyzetekre találták ki a Kártalanítási Számlát, amely egy, a biztosítótársaságok által törvényileg előírtan finanszírozott pénzalap. A károsult a Kártalanítási Számla kezelőjével szemben (MABISZ) érvényesítheti kárigényét, amennyiben a káreset bekövetkezésétől vagy annak tudomásul szerzésétől számított 30 napon belül jelzi igényét. Ugyanígy, akkor is a Kártalanítási Számla kezelője áll helyt a károkért, ha a károsultnak egy felszámolás alatt álló, csődbe jutott biztosítóval szemben van kárigénye.

Nem csak a vétlen autóban keletkezett károkat téríti a biztosító

A biztosítás hatálya nem csupán a vétlen autós járművében keletkezett károkra terjed ki, ugyanis az autóban tartózkodó személyek személyes kárát (pl. személyi sérülés miatt kieső munkabér, elmaradt haszon), a személyes holmijaikban és egyéb szállított tárgyakban keletkezett károkért, valamint a gépjármű átmeneti pótlásával járó költségekért (bérautó használata a javítás ideje alatt) is anyagi felelősséggel tartozik.

Fiatal és keveset futott gépjárművek esetén a biztosítótársaságoknak a keletkezett kárértéken felül téríteniük kell az ún. értékcsökkenés költségeit is. Ezt sok esetben igyekeznek megspórolni maguknak a biztosítók, így az erre vonatkozó szerződési feltételeket minden érintett tulajdonosnak vagy üzembentartónak ismernie kell.

Nagyon fontos tudni, hogy szintén a kötelező autó biztosítás terhére lehet rendezni a baleset helyszínében keletkezett környezeti vagy anyagi károk elhárításának, helyreállításának a költségeit is, valamint a vétlen gépjármű elszállításának egyszeri költségét is. Ez esetben igazolni kell a biztosítótársaság irányába, hogy az elszállítás indokolt volt, az autó önerőből nem tudta elhagyni a helyszínt.

Van, amire nem terjed ki a kötelező autóbiztosítás hatálya

Vannak bizonyos kivételek, illetve körülmények, amelyek fennállásakor a biztosító nem köteles megtéríteni a kárt. A legfontosabb kivételek a következők.

A kötelező biztosítás hatálya nem terjed ki:

- a károkozó gépjárműben keletkezett kárra

- a károkozó vezető személyes tárgyaiban keletkezett károkra

- a károkozó gépjárműben elhelyezett tárgyakra (kivéve a személyes tárgyak)

- az útburkolatában keletkezett kárra, ha a biztosított gépjármű nem szenvedett balesetet

- arra a kárra, amelyet nem közúti forgalomban résztvevő munkagép okozott (pl. síkosságmentesítést végző hókotró, mert ebben az esetben az üzemeltető felelősségbiztosításának terhére lehet rendezni a kárt)

- a biztosított gépjármű kárára, amely álló gépjárműre fel-, illetve arról való lerakodás következtében keletkezett

- a kárra, amely tehergépjárműre történő rakodás közben keletkezett (pl. konténer kihelyezésekor sérül az autó, ekkor a tehergépjárművet üzemeltető a felelős a károkért)

- a kárra, ha az eset üzemi balesetnek minősül, és a gépjármű javítási vagy karbantartási munkái során keletkezett

- a kárra, ha az gépjárműverseny vagy az ahhoz szükséges edzés során keletkezett

- a kárra, amely vis maior, háború, háborús cselekmény vagy terrorcselekmény következményeként keletkezett

- a kárra, amely a biztosítási szerződés területi hatályán kívüli ország területére, valamint a zöldkártyarendszeren kívüli országok területére terjed ki, amelyek nemzeti irodájával a magyar Nemzeti Iroda nem kötött kétoldalú megállapodást

- a kárra, amely a természetes állagromlással összefüggésbe hozható

Előfordul, hogy fizet a biztosító, de később behajtja a kifizetett összeget

Visszkeresetnek hívják, amikor a biztosító ugyan téríti a vétlen autós kárát, de behajthatja – jellemzően bírósági úton- a kifizetett kárösszeget a vétkes autóson.

Ezt meg is teszi, ha:

- a járművezető a tulajdonos/üzembentartó engedélye nélkül használta az autót

- a járművezető befolyásoltság alatt vezetett (alkohol, drog, gyógyszer)

- a járművezetőnek nincs érvényes, vezetésre jogosító okmánya

- a kárt (1,5 millió forintig) a károkozó gépjármű tulajdonosának/üzembentartójának kell fizetnie, amennyiben az autó rossz műszaki állapotban volt

- a kárt szándékosan okozták, akkor a biztosított személynek kell helytállnia a keletkezett károkért

- a járművezető a kárt segítség elmulasztásával vagy foglalkozás körében elkövetett szándékos veszélyeztetéssel okozta

A biztosító kármegosztást alkalmazhat abban az esetben, ha a balesetért minden érintett felelősségre vonható. Ha például a hatósági helyszínelés során megállapítást nyer, hogy a károsult is 50%-ban felelős érte, akkor a biztosító a kárának csupán felét fedezi.

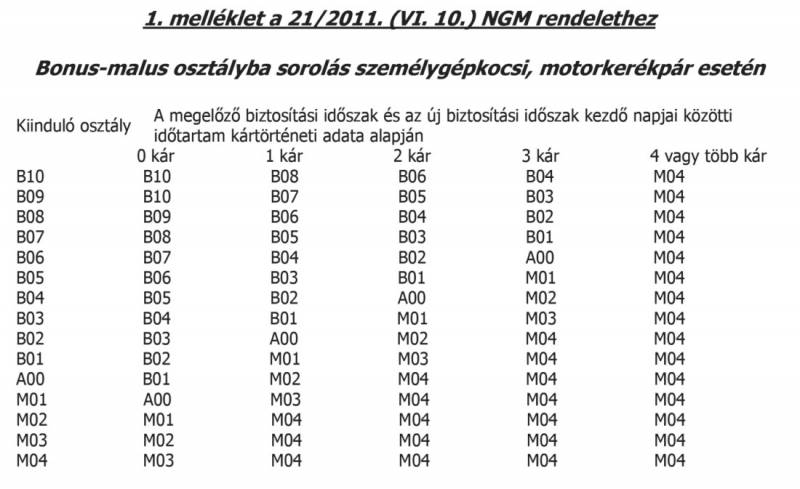

A bonus-malus rendszerről

A bonus-malus besorolás lényege, hogy az üzembentartó vagy tulajdonos díjkedvezményre (bonus) jogosult a kármentes időszakhoz igazodóan, illetve díjtöbblet (malus) fizetésére köteles az okozott káresemények számának megfelelően. Leegyszerűsítve, azok, akik évről évre okozott kár nélkül vezetnek, az évfordulójukat követően eggyel jobb besorolásba kerülnek (B10 a legjobb) és fordítva, ha valaki károkozó, akkor arra számíthat, hogy a biztosítója „lefokozza” (M04 a legrosszabb) az alábbi táblázat szerint:

A bonus-malus rendszer személyhez kötődik, így a vele járó előnyök és hátrányok a szerződő személyéhez fűződnek, például a biztosított gépjármű eladásakor nem szállnak át az új tulajdonosra. Az elért besorolási szint csak egy üzemeltetett gépjárműre vonatkozik, az nem vihető át az adott személy tulajdonlásában vagy üzemeltetésében lévő másik gépjárműre (párhuzamos üzemeltetés). Kedvezőbb besorolás csak akkor érvényesíthető a másik gépjárművön, ha az előző kikerül a szerződő üzemeltetéséből.

A megszerzett besorolási kategória 2 évig érvényes, tehát ha a biztosított üzemeltetéséből kikerül minden gépjármű, az elért bónusz-fokozat maximum két éven belül és csak azonos gépjárműkategóriában érvényesíthető újra abban az esetben, ha a szerződés nem díjnemfizetés miatt szűnt meg. A határidő lejártát követően azonban a szerződő ismét új belépőnek számít és automatikusan az A00-s besorolás alá esik.

Amennyiben a szerződő párhuzamos üzemeltetés során eladja azon gépjárművét, amelyen érvényesítve volt az elért bónusz-besorolás, a szerződés érdekmúlását követően fokozatát átviheti a másik, azonos kategóriájú járművére. Ehhez az előző szerződés, biztosító által kiküldött törlésértesítőjét kell eljuttatni az új biztosító számára.

Károkozás esetén a biztosító a következő kockázatviselési évre két kategóriával rosszabb besorolásba helyezi az üzemeltetőt minden egyes káresemény után, ami miatt emelkedett biztosítási díjakkal lehet számolni, valamint elveszik két kármentes év során megszerzett fokozat. Ezt megelőzendő, a károkozó kifizetheti a kárösszeget a biztosítójának, amelyre 6 hét áll a rendelkezésére a kárrendezést követően.

A biztosítási díjak emelkedése várható

A kötelező gépjármű felelősségbiztosítás díjának alapját a bonus-malus besorolás adja, ám a pontos díjtételt számos korrekciós tényező befolyásolja. Fontos a gépjármű típusa, kora, teljesítménye, a gépjárművet vezetők kora, vezetési tapasztalata, valamint az üzembentartó lakhelye is. Némely biztosítótársaságnál kedvezményre jogosultak a nyugdíjasok, a kiskorú gyermeket nevelők vagy éppen a közalkalmazottak.

Az alkatrészárak emelkedése, a szakmunka drágulása és az egyre költségesebben javítható/cserélhető extrák megjelenése tetten érhető a biztosítási díjakban, hosszútávon a díjak emelkedése várható és így fordulhat elő, hogy a jobb bónusz-besorolásba kerülő üzemeltetőnek a következő biztosítási időszakra emelkedik a fizetendő díja.

Ezt tetézi a félhivatalos károkozói díj, amelyet akkor hajtanak be egyes biztosítók az üzemeltetőn, ha károkozóként szerepel a nyilvántartásban. Ennek mértéke adott esetben az éves biztosítási díj többszöröse is lehet, amely miatt a Magyar Nemzeti Bank is kifogásolta ezt a gyakorlatot és megkezdte a szabályozást, ám teljesen nem tiltotta be, így erre továbbra is számíthatnak az üzembentartók, tulajdonosok.

Kinek és mikor éri meg a biztosító-váltás?

A díjak emelkedését megelőzendő, érdemes minden biztosítási évfordulót megelőzően elgondolkodni a biztosító-váltáson, amellyel komoly összeget lehet megtakarítani évről-évre. Ennek legfontosabb oka, hogy a biztosítók jellemzően tárt karokkal várják az új belépőket (tehát a náluk először szerződőket) és igyekeznek jelentős kedvezményekkel vonzóvá tenni ajánlatukat.

Biztosító-váltást minden szerződő a biztosítási évfordulóját megelőzően legkorábban 60, legkésőbb 30 nappal kezdeményezhet. A 2010 január 1-je előtt megkötött biztosítások évfordulója egységesen január 1., az e dátumot követő szerződések esetében a kockázatviselés kezdetének napja (hónap, nap) a forduló. Javasolt, hogy az érintettek az évfordulót megelőzően érdeklődjék meg a következő évben fizetendő díjakat (erről törvény szerint értesítést küld a biztosító), majd hasonlítsák össze azt más társaságok ajánlatával és hozzanak ésszerű döntést.

Jól jöhetnek a kiegészítő biztosítások is

A CASCO egy olyan kiegészítő biztosítási termék, amellyel a szerződő gépjárműtulajdonos önkéntes alapon kártérítésre jogosult, ha gépjárművében kár keletkezik vagy azt eltulajdonítják. A saját autóra kötött kötelező gépjármű felelősségbiztosítás kizárólag mások kárát téríti, a károkozó gépjárművében keletkezett károkért nem áll helyt, erre jó a CASCO-biztosítás.

Többfajta CASCO-termék is létezik, a legelterjedtebb a teljeskörű, amely minden helyzetben védelmet nyújt baj esetén, de lehetséges csak töréskár vagy csak lopáskár CASCO-t is kötni. Azonban mindig a szerződő felelőssége pontosan utánajárni, hogy a megkötött kiegészítő biztosítás pontosan mire terjed ki és milyen feltételek mellett téríti a keletkezett kárt.

A GAP vagyonvédelmi biztosítás egy Magyarországon még kevésbé ismert termék, amely megkötését elsősorban finanszírozott új vagy fiatal gépjárműveknél érdemes megfontolni. A CASCO-biztosítás egy esetleg totálkár vagy lopás esetén az autó piaci értékét téríti meg, de a finanszírozó intézmény követelése ennél az összegnél jóval nagyobb is lehet. GAP-biztosítással ez a különbség fedezhető.

Így tudsz olcsó kötelező biztosítást kötni

Kötelező gépjármű felelősségbiztosítást tudsz kötni az autó vásárlásakor a kereskedő segítségével, de akár te magad is elintézheted, amivel jelentős összegeket tudsz megspórolni. Besétálhatsz egy biztosítótársasághoz vagy alkusz céghez. Előbbi hátránya, hogy csak a saját termékeiket látod, holott lehet olcsóbb biztosítások is elérhetőek a piacon. A legegyszerűbb és legkényelmesebb, ha online kötöd az új biztosításodat, ahol megtalálhatod a legolcsóbb termékeket.

További részleteket és a jogszabályok mindenkor aktuális állapotát ezen az oldalon tekintheted meg.

Források:

Hatályos Jogszabályok Gyűjteménye

Start-R Biztosítási Alkusz Kft.

Ha hasznodra volt ez a cikk, vagy sikeresen vezeted a Carnotie-n az autód szerviztörténetét, értékelj minket a Google segítségével!

Te hányas Bonus Malus kategóriába tartozol?

Cimkék:

Tedd zsebre az autód...

... és intézz el mindent, ami az autózással kapcsolatos, kényelmesen, egy helyen!

Regisztrálom az autómat